コープが子育てにずっと寄り添う!「100か月CO・OP」

妊娠から小学校入学までの約100か月間。 初めてのことばかりで不安な時期から、元気いっぱいに走り回る時期まで、コープがあなたのくらしを丸ごとサポートします

更新日:

〇FPにゅうす〇令和7年度税制改正~暮らしへの影響~

令和7年度から、所得税制度に大きな見直しが行われました。「働きたい人が安心して働ける環境を整える」ことを目的とし、基礎控除や給与所得控除の拡充、「年収の壁」問題への対応、新設された特定親族特別控除、扶養控除の見直しなどが含まれています。

1. 基礎控除の拡充

基礎控除はすべての人が受けられる控除で、「最低限の生活費には税金をかけない」という考え方に基づいています。令和7年度からは従来の48万円から58万円に引き上げられました。さらに所得が低い人ほど控除額が大きくなる仕組みが導入され、所得132万円以下なら95万円、336万円以下なら88万円、489万円以下なら68万円、655万円以下なら63万円と段階的に控除額が変わります。低所得者の税負担が大幅に軽減され、働き始めたばかりの若者やパート勤務の人にとって「税金がかからない範囲」が広がりました。

注意:令和9年度以後基礎控除額は所得132万円以下なら95万円、所得132万円以上なら一律58万円になります。

2. 給与所得控除の引き上げ

給与所得控除は、給与収入から自動的に差し引かれる「必要経費」です。令和7年度から最低保障額が55万円から65万円に引き上げられました。給与収入が190万円以下の人は一律65万円の控除を受けられるため、課税所得が減り、税負担が軽くなります。住民税でも同様に65万円が適用されるため、所得税と住民税の両方でメリットがあります。

3. 「年収の壁」への対応

従来は「給与所得控除55万円+基礎控除48万円=103万円」が所得税のかからないラインでした。これが「給与所得控除65万円+基礎控除95万円=160万円」に拡大されました。パートやアルバイトで働く人は160万円まで所得税がかからないことになります。これにより「103万円を超えると税金がかかるから働きにくい」という制約が緩和され、安心して収入を増やせるようになりました。世帯の補助的収入を担う人にとっては、働き方の選択肢が広がる改正です。

4. 特定親族特別控除の新設

大学生年代〈19歳から23歳未満〉の子どもなど、一定の所得がある扶養親族を対象に「特定親族特別控除」が新設されました。親族の所得が58万円超~123万円以下(給与収入なら123万円超~188万円以下)の場合、最大63万円から3万円までの控除が受けられます。これにより、子どものアルバイト収入が増えても親の扶養控除が急に使えなくなる不利益が緩和されます。親子双方にとって安心して働ける環境が整ったといえます。

また、扶養控除の適用範囲が整理され、特定親族特別控除と組み合わせて柔軟に対応できるようになりました。

住民税は所得税と同様に基礎控除・給与所得控除の引き上げが反映され、令和8年以後は手取り収入が増える点は見逃せません。

5.「社会保険料の壁」は変更無

注意すべきは社会保険料の「壁」です。税金面では160万円まで非課税枠が広がりましたが、社会保険料には別の基準があり、年収130万円を超えると扶養から外れ、自分で健康保険や年金保険料を負担する必要があります。「社会保険の壁」は依然として存在するため、家計設計では「税金と社会保険料の両方を合わせて考える」ことが重要です。

まとめ

税負担の軽減:基礎控除・給与所得控除の引き上げにより、所得税・住民税が減る。

働きやすさの向上:「103万円の壁」が「160万円の壁」に拡大し、パートやアルバイトが安心して収入を増やせる。

扶養の柔軟化:特定親族特別控除により、子どものアルバイト収入が増えても親の税負担が急増しない。

生活設計の安定:税制と社会保険料の関係を理解することで、家計の見通しを立てやすくなる。

コープのLPAグループでは、保障の見直しや公的年金のしくみ、税金の基礎知識など、暮らしに関わるお金に関する無料の学習会を準備しています。

下記メールアドレスよりお問い合わせください。

【gunma_jg501@coopdeli.coop】

お問合せ・連絡先

共済部 0277-52-9680

- 学習会

30分~2時間以内

(3人以上集まれば開催できます)

宅配センター・店舗

希望される自宅、公民館なども可

更新日:

〇FPにゅうす〇公的年金制度が改正になります

公的年金制度が改正になります。

男女の働き方の違いや生活様式、家族の在り方が多様化されてきたことを踏まえて年金制度の改正法が2025年6月13日に成立しました。

新年金制度は、2026年4月1日から施行されますが、改正内容によって実施時期に違いがあります。

◎今回の主な改正点

・被用者保険の適用拡大等

・在職老齢年金制度の見直し

・遺族年金制度の見直し・・・実施日:2028年4月1日

・将来の基礎年金の給付水準の底上げ

・厚生年金保険の標準報酬月額の上限段階的引き上げ

・将来の基礎年金の給付水準の底上げ

・私的年金制度の見直し

・その他

今回は改正内容の中から「遺族年金制度」について取り上げます。

☆遺族年金制度とは

国民年金や厚生年金に加入中の人が亡くなった場合、その人に生計を維持されていた遺族に支給される年金です。遺族基礎年金と遺族厚生年金の2つの制度があります。

国民年金加入者が亡くなった場合は遺族基礎年金、厚生年金加入者が亡くなった場合、子どもがいれば遺族基礎年金と遺族厚生年金が支給されます。受給するためには、保険料納付などの一定の要件が必要です。

☆遺族基礎年金の改正 2028年4月から施行

★現在の仕組み

❖受給対象優先順位

子どものいる配偶者、または子ども(父または母が遺族基礎年金を受給していない場合)です。

18歳になった年度末までの子ども、および障害等級1級、2級の20歳未満まで受給できます。

❖受給額

年金額は定額です。831,700円+子供の加算額(1・2人目まで、1人につき239,300円、3人目79,800円)2025年度

★見直し後

父または母が遺族基礎年金を受給していなければ、生計を同じくしている父または母がいても、子供が遺族基礎年金を受取れるようになります。

・親が再婚

・親の年収が850万円以上

・祖父母などの直系血族または直系姻族の養子になる

・養育者の死亡前に離婚した元配偶者に引き取られる

❖受給額

1人目・2人目と3人目以降も281,700円に増額されます。

出典<厚生労働省:遺族基礎年金>

☆遺族厚生年金の改正

男性2028年4月から施行

女性2028年4月から20年かけて段階的施行

❖受給額

年金額は、これまでの厚生年金加入実績に応じた年金額×3/4です。300月未満の加入歴の場合、最低保障300月があります。

❖受給対象優先順位

配偶者・子、父母、孫、祖父母の順で受けられます。

★現在の仕組み

❖女性・・・30歳未満で死別の場合:5年間の有期期間

30歳以上で死別の場合:無期給付

❖男性・・・55歳未満で死別の場合:給付なし

55歳以上で死別の場合:60歳から無期給付

★見直し後

❖男女共通・・・60歳未満で死別の場合:原則5年間の有期給付。5年目以降も給付を継続できる場合もあります。

・有期給付の収入要件(年収850万円未満)を廃止

・年金額の増額(有期給付加算、死亡分割)

60歳以上で死別の場合:無期給付(現行どおり)

出典<厚生労働省:遺族厚生年金改正>

☆まとめ

今回の改正で影響をうけない場合もあります。60歳以上で死別、子供を養育する間の給付内容、すでに遺族厚生年金を受取っている人、2028年度に40歳以上になる人です。

公的年金制度は、老齢給付、障害給付、遺族給付と3つ給付機能を持っています。

それぞれの給付内容など知っておくことが経済的なリスクに対応できるベースの保険とも言えます。

コープのLPAグループでは、公的年金制度等について無料の学習会も行っています。

下記メールアドレスよりお問い合わせください。

【gunma_jg501@coopdeli.coop】

お問合せ・連絡先

共済部 0277-52-9680

- 学習会

30分~2時間以内

(3人以上集まれば開催できます)

宅配センター・店舗

希望される自宅、公民館なども可

更新日:

自然災害から住まいを守ろう!

近年、多発する自然災害から「わが家」を守るための備えは万全ですか?

火災や風水害、地震被害に対して、公的支援だけでは足りないケースも少なくありません。

まずはハザードマップで自宅周辺のリスクを確認し、火災保険や地震保険の補償内容を見直しましょう。

大切な住まいと家族の安心を手に入れる第一歩として、ぜひこの記事を参考に点検してみてください!

自然災害など住まいの備えは大丈夫でしょうか!?

令和5年度の移住希望ランキングで群馬県が全国1位に選ばれました。いくつかの理由の1つに、災害リスクが低い地域ということも入っています。

ですが、ここ数年、雹(ひょう)による被害や大雨による河川の氾濫などが局地的に起きており、「わが家は大丈夫」と安心できない状況です。

気候変動や地球温暖化の影響が原因のひとつとみられる自然災害の被害は年々深刻化しています。

☆なぜ、保険で備えが必要なのでしょうか?

近隣からのもらい火で火災が発生した場合でも「失火責任法」により、火元に重過失がない限り、自分の加入している火災保険等で家を再建しなければならないので何かしらの備えは必要です。

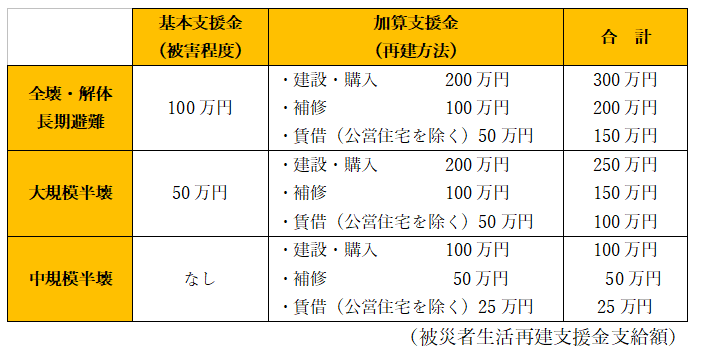

自然災害などの場合、被災者生活再建支援金が給付される場合があります。被災者の生活再建に役立てることを目的としているこの制度は、自然災害で全壊10世帯以上の被害が発生した市町村に適用されます。ただし、単身世帯の場合、受け取れる支援金は記載されている金額の3/4になります。この金額をどう考えるかが大切です。

その他、災害弔慰金、災害障害見舞金、社会保険料や税金の減免・免除、仮設住宅などへの入居、災害復興住宅融資、生活福祉資金貸付制度など様々な支援がありますが、支援制度を受けるためには罹災証明の手続きが必要になります。

☆火災保険(共済)が支払い対象となる事故を調べてみましょう

基本の補償と自然災害などの場合に支払われる金額を確認します。

★火災保険

住宅用の火災保険(共済)は、建物と家財と別々に契約します。分譲マンションの場合は、専有部分が対象となります。賃貸の場合は、家財のみ契約します。

火災・落雷・破裂・爆発、消火活動などを原因とした破壊による損害、風災、雪災、雹災(ひょうさい)、台風、暴風雨による水災・水害、落下、飛来、衝突などが火災保険の対象となっています。

風水害による住宅の損害の場合、「水災」や「自然災害」を付帯しないと十分な補償を受けられないケースもあるので、確認が必要です。

その他、臨時費用や傷害費用、持ち出し家財の損害なども支払われることになっています。請求しないと支払われない場合もあるのでチェックしておくことも大切です。

★地震保険

地震保険は、被災後の生活再建を支えることを目的とした、国と民間の保険会社が共同で運営する公共性の高い保険です。

地震・噴火・津波などを原因とする火災や損壊などは、火災保険だけでは一部しか補償されません。必要に応じて地震保険も付帯しておきましょう。

「CO・OP火災共済」では、自然災害を付帯することと補償なっています。

☆さあ、見直しを実行しましょう!

まずは、住んでいる地域のハザードマップなどを入手して、震度分布図・洪水災害・土砂災害地域など参考にして、我が家に必要な補償を見極めます。

火災保険は種類によって、損害保険の「火災保険」のほかに「火災共済」が各種あり、いろいろな災害に対する補償などには、特約を付帯することで補償の範囲はさらに広がります。

我が家に必要と思われる最適な補償と商品を選ぶこと、また過度に保険料負担が増えないようにすることも重要です。

コープのLPAグループでは、保障の見直しや公的年金のしくみ、税金の基礎知識など、暮らしに関わるお金に関する無料の学習会を準備しています。

下記メールアドレスよりお問い合わせください。

【gunma_jg501@coopdeli.coop】

お問合せ・連絡先

共済部 0277-52-9680

- 学習会

30分~2時間以内

(3人以上集まれば開催できます)

宅配センター・店舗

希望される自宅、公民館なども可

今月の担当

ファイナンシャルプランナー

久下 香

更新日:

〇FPにゅうす〇老後のおひとりさま生活

皆さん、老後の生活を考えたことはありますか?

結婚をしている方も、いずれは1人で生活することになります。

おひとりで生活するかもしれない老後資金も考えておくと安心です。

皆さん、老後の生活を考えたことはありますか?

パートナーや自分が仕事をリタイアした後、のんびり穏やかな生活を送りたい。お孫さんたちに囲まれてにぎやかに過ごしたい。皆さんご自身がいずれ来るであろう未来を想像しているかもしれません。または、今子育てまっただ中でそんな先のことは考えられない方、そして、まさに今、老後をお一人で暮らしている方がこれを読んでいるかもしれません。

それぞれ考えや立場が異なる皆さんですが、みんな同じ様に年を取り、いずれ老後と呼ばれる生活を送ることになります。

昨年2050年には75歳以上の独居老人が740万人になるというニュースが報じられました。結婚をしている方も、いずれは1人で生活することになります。

おひとりで生活するかもしれない老後資金も考えておくと安心です。

☆おひとりさまの収入と支出

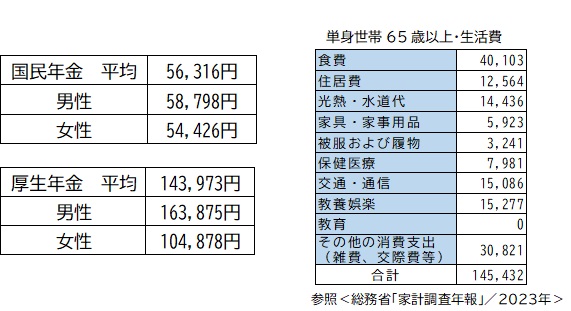

2024年度の国民年金(老齢基礎年金)と厚生年金の平均額をみると両方とも男性の方が高く女性の方が低額となっています。

ここで、65歳以上の1人暮らしの生活費の平均額と比べてみると生活費145,432円に対し104,878円(女性厚生年金、平均額)40,554円の不足が生じます。

国民年金の場合は男性58,798円、女性54,426円なので不足分はとても大きくなります。

1人で生活していくには年金だけでは不安になりますね。

☆もらえる年金額はいくら?

先ずは自分がどのくらい年金がもらえるのか知っておく必要があります。

年金定期便はご自身の誕生月に郵送されますが、50歳以上の方は65歳で年金をもらう場合の年金額が記載されているので確認することができます。

50歳未満の方は今まで支払った国民年金や厚生年金の保険料の合計額が記載されていると思います。

またすべての人が年金ネットにて年金のおおよその額がわかるシミュレーションができます。今まで働いて納めた保険料と今後何年どのように働くかを入力することにより試算することができます。

しかも、65歳でもらえる年金を早くもらう繰り上げや、遅くもらう繰下げにした場合、金額がどのくらい増減するのか確認することができます。

更に、厚生年金の場合70歳まで働くことにより、受け取る厚生年金額を増やすことができます。

☆遺族年金の確認

そして、遺族年金の確認です。遺族年金なんて縁起が悪いし、夫(妻)に知られたら気まずいと思う方もいらっしゃると思いますが、男性も女性も1人で老後生活を送る可能性があります。金額を確認して心構えと準備が必要です。

おひとりさま生活を健康で穏やかに過ごしていくために、今後の生活をどのように暮らしていくのか一人一人考えておくといざという時落ち着いて行動できるのではないでしょうか。

遺族年金は子供の有無や年齢、厚生年金か国民年金かによって大きく金額が変わります。詳しくは厚生労働省のホームページをご覧ください。

私たちLPAグループでは皆さまの疑問や不安を解消するために学習会を開いています。組合員3名以上集まればご希望の学習会をすることができます。お申し込みお待ちしています。

お問合せ・連絡先

共済部 0277-52-9680

- 学習会

30分~2時間以内

(3人以上集まれば開催できます)

宅配センター・店舗

希望される自宅、公民館なども可

今月の担当

ファイナンシャルプランナー

中島 浩子

更新日:

ファイナンシャルプランナー(FP)募集中!!

暮らしに関わる制度を私たちファイナンシャルプランナー(FP)と学びあい、知識を深め、組合員さんへお伝えしませんか?

コープぐんまの

ファイナンシャルプランナー(FP)として

活動できる方を募集中!!

~活動内容~

☆ 暮しやお金に関わる学習会の講師

☆ 中立的な立場で生活設計のアドバイス

☆ コープぐんまの事業所内でのアドバイス活動

☆ 広報誌、コラム作成などの執筆活動

ご興味のある方はお気軽にお問い合わせください

※ FP資格をお持ちの方大歓迎!

~お問い合わせ~

下記応募フォームからお問い合わせをお願いいたします。

※お問い合わせにつきましては、ご返信までにお時間いただく場合もございます。あらかじめご了承お願いいたします

更新日:

〇FPにゅうす〇児童手当が拡充されます!

子ども・子育て支援法等の一部改正で児童手当法が改正され、10月から拡充が行われます。児童手当を上手に活用して、進路の選択の幅を広げましょう。

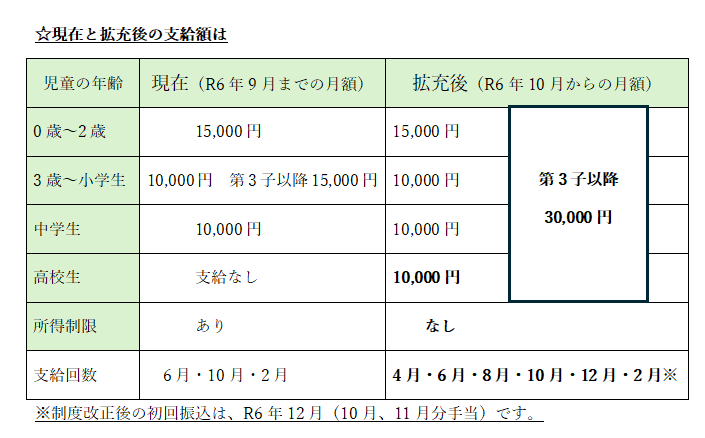

☆令和6年10月以降 児童手当が拡充されます!

子ども・子育て支援法等の一部改正で児童手当法が改正され、10月から拡充が行われます。児童手当を上手に活用して、進路の選択の幅を広げましょう。

10月からの拡充後は、所得制限がなくなり、支給期間も中学生まででしたが、高校生年代までに延長されます。高校にかかる費用などを賄うこともできます。支給回数も2か月ごと偶数月に年6回支払われることになるので、活用しやすくなります。

3人以上のお子さんがいる家庭の場合、増額もあり、上の子どもが22歳の年度末まで(大学生に限らない)、第3子という数えかたになります。

☆現在と拡充後の支給額は

☆児童手当を上手に活用します

今までの制度でも、第1子・2子の場合、0歳から15歳までの児童手当を貯めていくと金利を考えなくても198万円です。改正後では、0歳から18歳までの合計は234万円にもなります。児童手当を全額貯めるのは無理な場合は、少額でも教育資金として残す方法など考えてみましょう。

教育資金として貯めるには、早く始める、少額でも長く続ける、他の目的に使わないようにすることです。 生活費の口座とは別の口座で受け取り、家計費にいれないことも一つの方法です。生活費の口座を指定した場合は、入金後、子供名義の口座に移し替え、家計費と分別しておきましょう。

☆いくつかの方法で準備します

教育資金は、お子さんの年齢によって、いつ、いくら必要になるか予測できるので計画を立てやすいといえますが、プチピークもあります。高校受験の時です。毎月の月謝や特別講習などの費用も考えておきます。

教育資金を確実に貯めるには、使用時期が決まっているので、元本保証はもちろん、安全性重視で資金計画を立てていきます。

積立貯蓄の場合は利息を比較する、学資保険を利用する場合は、払込み保険料より満期保険金が多いもの、新NISAを利用して一部インフレリスクに備える方法を組み合わせて準備していくと、より効果が高くなります。

我が家の教育方針を決め、必要になる資金の確認を進路と進学スケジュールに合わせて、親子でしっかり話し合ってみましょう。

お問合せ・連絡先

共済部 0277-52-9680

- 学習会

30分~2時間以内

(3人以上集まれば開催できます)

宅配センター・店舗

希望される自宅、公民館なども可

今月の担当

ファイナンシャルプランナー

久下 香

更新日:

〇FPにゅうす〇「預貯金と投資」で資金計画を考えよう!

今年から少額投資非課税制度(NISA)が新NISA制度としてスタートしています。これから必要な資金を目的別に期間を含めて計画を立て、預貯金か投資にするか目的に適した方法で振り分けてみることが大事です。考えてみましょう!

資金計画は、ライフプランの見直しから始まります

今年から少額投資非課税制度(NISA)が新NISA制度としてスタートしています。お金を貯めるだけではなく、貯めたお金を増やしたいと投資への関心は高まっています。

預貯金や投資で資金計画を立てる場合、家族のライフイベント(子供の進学・結婚・住宅取得・車購入や買い替え)、世帯の収支の把握など、これから必要な資金を目的別に期間を含めて計画を立て、預貯金か投資にするか目的に適した方法で振り分けてみることが大事です。

考えてみましょう!

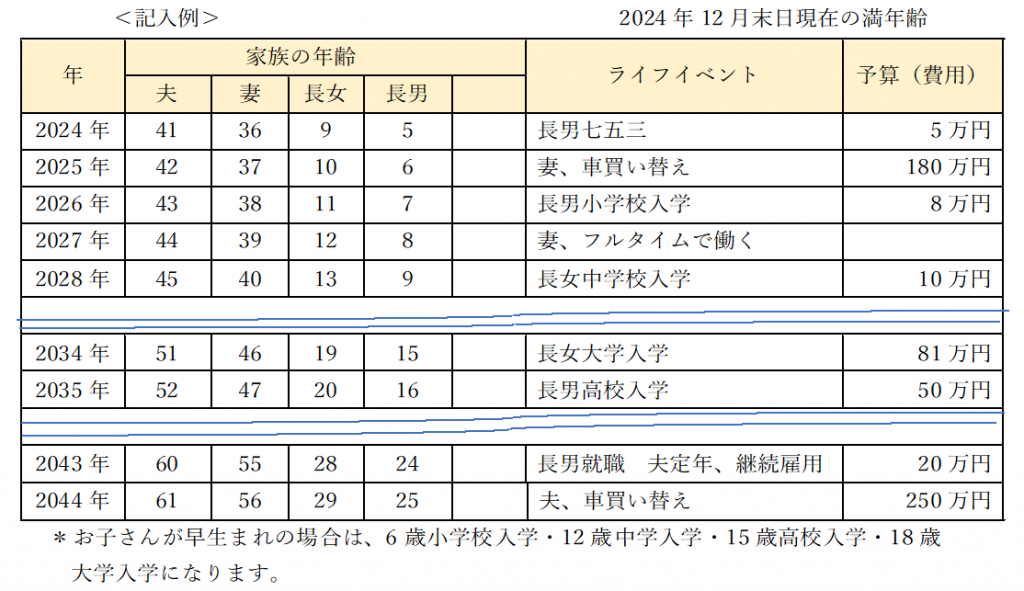

家族のライフイベントを一覧表に ★資金計画初めの一歩★

①家族全員のライフイベントを想定

今後20年先までの自分と家族の暮らしを想定して書き出し、かかる費用も記入します。

世帯の収支の把握 ★資金計画2番目に考えること★

➀手取り収入(可処分所得)の把握

可処分所得= 収入 ― 社会保険料 ― 税金(所得税・住民税)

②年間の支出の確認

基本生活費や住居費など、毎月の基本生活費(食費・水道光熱費)の支出や固定費といわれる携帯電話代などの通信費、生命・自動車保険料など、まとめて1年間の支出を一覧表にしてみましましょう。

現在の資産を把握

預貯金や株式、債券など(投資商品は時価で計算)、貯蓄型の生命保険や個人年金保険の解約返戻金などを一覧表にして現在の金融資産を確認してみましょう。

必要な資金の準備は3つに分ける★資金計画実行時に考えること★

➀いつでも使えるお金(流動性資金)

まずは、生活費などの日常的に出し入れする生活資金やいざというときに、

生活費の3か月から1年分程度はすぐに引き出せる資金として準備しておくことが大事です。

②短期間で確実に貯めたいお金(確実性資金)

教育資金や車購入など、今後10年以内に使う目的や時期が決まっているお金は、元本保証や利息も確実に入る安全性を重視します。

③増やしたいお金(収益性資金)

長期間運用できる余裕資金や積立てながら運用するお金などは、将来のため に増やすお金として、投資の方針やマイナスになる場合があっても不安にならないリスク許容度も含めて考えます。

まとめ

必要な資金を予定して準備していけば、安心してお金を使うことができます。

もし予定が変更になっても、「いつでも使えるお金」の中から、緊急予備資金として取り置くことも考えておきましょう。

お問合せ・連絡先

共済部 0277-52-9680

- 個人相談

2時間以内(組合員無料・非組合員5000円)

宅配センター・店舗 - 学習会

30分~2時間以内

(3人以上集まれば開催できます)

宅配センター・店舗

希望される自宅、公民館なども可

-268x300.jpg)

今月の担当

ファイナンシャルプランナー

久下 香

更新日:

○FPにゅうす○相続って何?

相続は家族で話しにくいテーマですが、基本的なことをおさえておきましょう。

相続とは、亡くなった人の財産や借金を配偶者や子どもなどが引き継ぐことで、亡くなったを被相続人、財産をもらう人を相続人と言います。

相続できるのは誰でしょう?

配偶者は必ず相続人となり、配偶者とともに、子、直系尊属(父母・祖父母等)、兄弟姉妹の順に相続人になります。配偶者がいなければ、子、直系尊属(父母・祖父母等)、兄弟姉妹の順に相続します。相続人となる子または兄弟姉妹が死亡している場合は、その者の子が相続人となります。

◇法定相続分

|

相続人 |

法定相続分 |

||

|

子がいる場合 |

配偶者と子 |

配偶者2分の1 |

子 2分の1 ※ |

|

子がいない場合 |

配偶者と父母 |

配偶者3分の2 |

父母3分の1 ※ |

|

子も父母もいない場合 |

配偶者と兄弟姉妹 |

配偶者4分の3 |

兄弟姉妹4分の1※ |

※複数人いる場合は、法定相続分を人数で分けます。

法定相続分は、民法で定められた法定相続人の相続割合です。国が分け方の目安として定めているもので、必ずこの相続分で遺産を分けなければならないわけではありません。

亡くなった人の財産はどのように引き継がれるのでしょうか?

・遺言書がある場合は、その遺言書の通りに分けます。遺言書に遺贈する旨を書くことで、法定相続人以外の人や法人・団体に財産を引き継ぐことも可能です。ただし、遺留分として兄弟姉妹以外の法定相続人には、保証された遺産の割合があります。遺留分は法定相続分の2分の1です。遺留分を侵害された場合は侵害額を請求することができます。

・遺言書が無い場合は、相続人全員の話し合い(遺産分割協議)で分け方を決めます。相続人全員の同意があれば、どのようにも分けられます。ただし相続人以外が相続することはできません。話し合いで決まらない場合は、調停や審判で決めることになります。

・相続放棄をする場合は、相続の開始から3か月以内に家庭裁判所に申し立てが必要です。

相続税には基礎控除があります

遺産に係る基礎控除額は、3,000万円+(600万円×法定相続人の数)です。

亡くなった人に配偶者と子供2人がいた場合、基礎控除額は4,800万円になります。遺産が基礎控除額の4800万円以下なら相続税はかからず申告も必要ありません。相続税の申告が必要な場合は、相続の開始から10か月以内に被相続人の住所地を所轄する税務署に申告します。

2024年1月から相続税・贈与税のルールが変わります

贈与税の課税方法には、暦年課税と相続時精算課税制度があり、併用はできません。

2024年1月1日から、相続開始前7年以内に生前贈与(暦年課税)を受けた場合は、贈与時の価額を相続財産に加算します。7年への延長は段階的に導入されます。

相続時精算課税制度とは、60歳以上の父母または祖父母から18歳以上の子や孫が贈与を受けた場合に2,500万円まで非課税、2,500万円を超えた部分には一律20%の贈与税がかかり、相続時には贈与財産と相続財産の合計に係る相続税額からすでに払った贈与税額を清算する制度です。この相続時精算課税制度に2024年1月1日から年間110万円までの非課税枠が新設されます。非課税枠内で贈与を受けた財産は相続財産に加算しないので相続税の課税対象になりません。ただし、この制度を一度選択したら撤回できないこと、この制度を適用して贈与を受けた財産は「小規模宅地等の特例」が利用できないことなどに注意する必要があります。相続税に関して、詳しくは税務所または、税理士に相談してください。

2024年4月から相続登記の申請が義務化されます

所有者が不明な土地の発生を予防するために、相続により不動産を取得した場合、3年以内に相続登記が義務になります。すでに相続している土地も未登記であれば義務化の対象になるので、早めに登記しましょう。

まとめ

円満な相続のために、あなたの思いが残された家族に伝わるようにしておきましょう。

お問合せ・連絡先

共済部 0277-52-9680

- 個人相談

2時間以内(1年に2回まで無料)

宅配センター・店舗 - 学習会

30分~2時間以内(無料)

宅配センター・店舗

希望される自宅、公民館など ※3名以上

今月の担当

ファイナンシャルプランナー

石黒 真理子

更新日:

無料学習会

私たちFP(ファイナンシャルプランナー)は、組合員さんのお役立ちの為に活動しています。 身近な制度や社会保険、税金、不動産など、くらしにかかわりの深い制度についての学習を履修し、日本ファイナンシャル・プランナーズ協会が実施する認定試験に合格した、身近なくらしのアドバイザーです。

生命保険についての基礎知識をはじめ、保障にかかわるいろいろな制度について、ファイナンシャル・プランナー(FP)が学習会にうかがいます。

学習会メニュー

- わが家の未来予想図(ライフプラン・生活設計)

- いくら必要なの?わが家の保障(保障の見直し実践編)

- いくらもらえるの?私の年金(老齢年金・遺族年金・障害年金)

- くらしの税金(税金の基礎)

- 困った?そんな時にリスクに備えて(くらしのリスクと保障)

- 将来の夢に向かって(資金計画と住宅ローン)

- その他ご要望に応じて

お申し込みは

- 3人以上でお申込みください。(代表者はコープぐんま組合員の方でお願いします)

- 会場はご指定の場所へうかがいます。

- 費用は無料です。

お問合せ・ご予約は

コープぐんま共済部

受付時間:9時〜18時

[土曜・日曜休業]

TEL0277-52-9680

更新日:

○FPにゅうす○女性と年金

女性の平均寿命は令和3年簡易生命表(厚生労働省)によると87.57歳です。男性は81.47歳で、女性の方が約6年長くなります。令和5年4月からの老齢基礎年金額の改定では、67歳以下の支給額は満額で79万5000円、68歳以上は79万2600円と昨年よりは、値上がりしていますが、物価上昇には追い付いていないのが現状です。日々のやり繰りも大変ですが、長くなる老後に備えて「今」何ができるか考えてみましょう。

将来受け取る年金額を増やすには!

☆厚生年金に加入して働く

老後の年金は、厚生年金に加入して働いたことがある人は、老齢基礎年金に加えて老齢厚生年金も受け取ることができます。さらに、老齢厚生年金額は増やすこともできます。

現在、扶養の範囲で働いている場合、少し頑張って厚生年金に加入して働くことで将来受け取る老齢厚生年金額が増えるのです。加入要件が週20時間以上30時間未満の短時間労働者の場合でも制度の改正で、厚生年金に加入できる対象企業が増えています。厚生年金保険料などの負担は増えますが、将来に備える方法のひとつです。

例えば、月88,000円/標準報酬月額で15年間(50歳~65歳まで)働いた場合、65歳からの受給額は年間8万6800円増える計算になります。

☆老齢基礎年金を繰り下げする

65歳から受給できる老齢基礎年金を繰り下げて受給する方法も考えてみましょう。

これから受給する人で、66歳から受給することにすると、1か月ごとに0.7%ずつ年金額が増えることになっており、年利で計算すると8.4%になります。67歳以下の人の場合、令和5年度価額では、86万1800円に増える計算です。増額された金額が、生涯受け取れるというメリットは大きいと考えられます。

繰り下げた場合の総受取額が65歳開始を上回る「損益分岐年齢」は、66歳からの受給の場合で78歳ですから、平均寿命から考えても有利だといえます。繰り下げている期間の収入を補う場合、65歳過ぎても働けるように、健康にも気をつけておきましょう。健康診断を受けることも大事です。

老齢基礎年金だけでなく、老齢厚生年金も繰り下げ受給することができますが、夫婦の場合、妻が繰り下げを選択する場合は、老齢基礎年金だけにした方が夫が亡くなった場合、遺族厚生年金額への影響がありません。

☆任意加入や付加年金

国民年金の第1号被保険者の場合、国民年金加入月数が480月に満たない場合、60歳を過ぎても、65歳まで任意加入して保険料を払うことや、400円をプラスして払う付加年金を加えれば、受給する時に「200円×加入月数分」増額されるので、支払った付加年金保険料は、2年間受給すれば元が取れることになります。繰り下げ受給した場合、付加年金分も増額されるので、検討することもよいでしょう。

自助努力も必要です

今回は公的年金の増やし方を取り上げましたが、老後資金で足りない部分は確定拠出年金(iDeCo)やNISA,つみたてNISAなどでの資金作りも必要になってきます。来年4月からは新NISA制度に変更になることも加味しつつ、自分に必要な資金作りを始めましょう。

☆現状把握からスタートします

まずは、我が家の資産一覧表を作成してみましょう。資金作りで大事なのは、貯蓄の目的を明確にすることです。目標があることによって、貯めようという意欲もわいてきます。

まずは、コツコツと貯蓄から始めるのも「今」できることのひとつです。

☆保障の見直し個人相談を利用しましょう

老後の資金計画は、貯めるだけでなく、保障の見直しも含めて総合的に考えることが必要です。ひとりで考えて迷ってしまったら、個人相談を申し込んでみましょう。

ファイナンシャル・プランナーの資格を持つアドバイサーが、相談される方の立場に立って一緒に考えるお手伝いをしています。秘密は守ります。安心してご相談ください。

お問合せ・連絡先

共済部 0277-52-9680

- 個人相談

2時間以内(1年に2回まで無料)

宅配センター・店舗 - 学習会

30分~2時間以内(無料)

宅配センター・店舗

希望される自宅、公民館など ※3名以上

今月の担当

ファイナンシャルプランナー

久下 香

更新日:

学習会に参加する

コープの共済・保険では、FP(ファイナンシャル・プランナー)やLPA(ライフプラン・アドバイザー)など、たくさんの専門スタッフが、保障の見直し相談やセミナー活動に取り組んでいます。保障内容はもちろん、家計や税金のことも含めてしっかりアドバイス。皆さんの「最適ライフプランづくり」を応援しています。

学習会の参加人数

| 2024年3月まで | 533人 |

学習会は毎年多くの方にご参加いただいております。

3人以上(組合員3名)集めていただければ無料で学習会を開催させていただきます。

学習会の内容は、年金や、税金の話し、その他ご要望に応じて実施させていただきます。

ぜひお気軽にお問い合わせください。

更新日:

今すぐチェック!「地盤調査サービス」実施中!

*…*…⁂…*…*…*…⁂…*…*…⁂…*…*…⁂…*…*…⁂…*…*…⁂…*…*…

ご自宅周辺でどんな災害のリスクがあるかご存じですか?

地盤の強さや液状化・浸水の可能性などを把握して、身の回りでどんな災害が想定されるのかを事前に確認しておきましょう!!

「CO・OP火災共済 地盤調査サービス」なら

無料で自然災害のリスクを調査できます。

詳しくはコチラ♪

*…*…⁂…*…*…*…⁂…*…*…⁂…*…*…⁂…*…*…⁂…*…*…⁂…*…*…

更新日:

交通安全ハザードマップで自宅周辺の危険箇所をチェック!

☆・。*★・。*☆・。*★・。*☆・。*★・。*☆・。*★・。*☆・。*★・。*☆・。

こくみん共済 coop では、交通安全活動として「7才の交通安全プロジェクト」に取り組んでいます。

その一つとして、「私のまちの7才の交通安全ハザードマップ」があり、過去に交通事故が発生した場所が表示されるため、通学・通勤、お出かけ前に危ない場所やより安全な道を調べることで、皆さまの安心安全なお出かけをサポートします!

交通安全に関するクイズに挑戦することもできますので、ぜひお子さまと一緒にご活用ください♪

詳しくはコチラ♪

☆・。*★・。*☆・。*★・。*☆・。*★・。*☆・。*★・。*☆・。*★・。*☆・。

更新日:

コープ共済を紹介するインタラクティブ動画をお試しください

動画を視聴中にタップまたはクリックすることで、関心のある内容をわかりやすくご案内する機能です。

下記のイラストからお試しいただけます。

更新日:

○FPにゅうす○退職する前に知っておきたい 雇用保険からの給付

雇用保険は、失業した場合などに給付を行い、生活の安定と求職活動の支援などを目的とした社会保険制度です。受給できる給付内容を確認しておきましょう。

雇用保険から支給される失業等給付

失業等給付は、求職者給付、就職促進給付、教育訓練給付、雇用継続給付の4種類に分類されます。

今回は、求職者給付の最も代表的な「基本手当」と、65歳以上の方に支給される「高年齢求職者給付金」を紹介します。

「基本手当」の所定給付日数

基本手当は、雇用保険の被保険者が失業した場合に支給されるものです。一般的に失業手当と呼ばれています。基本手当を受け取ることができる日数(所定給付日数)は、退職理由や年齢、雇用保険の被保険者であった期間などの条件によって違います。

〇定年、契約期間満了や自己都合で退職の場合

〇倒産・解雇等により退職を余儀なくされた場合、期間の定めのある労働契約が更新されなかった場合、その他やむを得ない理由により退職した場合

〇障害者等の就職困難な方

65歳以上の方には「高年齢求職者給付金」

65歳以上で退職した方には、基本手当に代えて高年齢求職者給付金が一時金として支給されます。

〇高年齢被保険者(65歳以上で退職された方)

【基本手当日額】1日当たりの給付額

失業している日に受給できる、1日当たりの金額は次のように計算します。

基本手当日額=賃金日額(退職前6か月の賃金合計÷180)×給付率※(50%~80%)

※60~64歳の給付率は45%~80%

給付率は賃金の低い人ほど高い給付率になっています。また、賃金日額と基本手当日額にはそれぞれ上限額・下限額が定められています。

給付を受けるためには次の条件を満たしている必要があります。

・失業の状態で、就職したいという意思といつでも就職できる能力(健康状態・家庭環境)があり、積極的に求職活動を行っている事。

・原則として、退職の日以前の2年間に、12か月以上雇用保険に加入している事。

・倒産・解雇等による退職、契約が更新されなかった、その他やむを得ない理由がある

場合は、退職の日以前の1年間に6か月以上雇用保険に加入している事。

・高年齢求職者給付金(65歳以上の方に給付)を受けるには、退職の日以前の1年間に

6か月以上雇用保険に加入している事。

・ハローワーク(公共職業安定所)で求職の申し込みを行い、4週間に1回の認定日にハローワークに行き、失業の認定を受ける事(高年齢求職者給付金は求職の申し込みのみ)。

「基本手当」支給の開始と受給期間

【支給の開始】

〇解雇、定年、契約期間満了で退職した場合

支給の開始・・・求職の申し込みをしてから7日間(待機期間)が経過した後

〇自己都合、懲戒解雇で退職した場合

支給の開始・・・求職の申し込みをしてから

7日間(待機期間)に加えて、原則2か月(給付制限期間)が経過した後

※高年齢求職者給付金(一時金)も、基本手当と同様の期間が経過した後に支給されます。

【受給期間】

基本手当を受けられる有効期間を受給期間といいます。受給期間は退職の日の翌日から1年間です。受給期間を過ぎてしまうと、給付日数が残っていても基本手当を受けることが出来ません。高年齢求職者給付金の受給期間も退職の翌日から1年間です。

すぐに働くことができない方

受給期間内に、働くことができない状態が30日以上続いた場合は、受給期間を延長する制度があります。

【受給期間が延長される場合】

〇60歳以上の定年等により退職して、しばらくの間休養する場合

60歳以上の定年等退職者は、退職日の翌日から2か月以内に申請することで、本来の受給期間1年に、さらに休養したい期間最長1年間を延長することが出来ます。

〇病気やけが、妊娠・出産・育児(3歳未満)、親族の介護などで働けない場合

申請することにより本来の受給期間1年に、働くことが出来ない期間最長3年間を延長することが出来ます。

【年金との併給調整】

65歳未満に支給される特別支給の老齢厚生年金と雇用保険の基本手当(失業手当)は

同時には受けられません。基本手当を受給するために求職の申込をすると、基本手当の受給が終了するまでの期間、特別支給の老齢厚生年金は全額支給停止になります。

これは特別支給の老齢年金の対象となる1961年(昭和36年)4月1日以前生まれの男性と1966年(昭和41年)4月1日以前生まれの女性の方が対象です。

【雇用保険の基本手当と老齢厚生年金の両方を受給する方法】

64歳のうちに(65歳の誕生日の2日前まで)退職し、65歳以降にハローワークで求職の申込をします。これで厚生年金と最大150日の基本手当を受け取ることができます。

【まとめ】

雇用保険からの給付は、退職理由や年齢、雇用保険に加入していた期間などによって違います。退職時期については、雇用保険からの給付や、働くことで得られる給与や退職金への影響などを含めて判断していただきたいと思います。

また、雇用保険から給付を受けるためには、ご自身で手続きをする必要があります。

退職したら、ハローワークに相談に行きましょう。

お問合せ・連絡先

- 共済部 0277-52-9680

(9:00〜18:00※土曜・日曜定休)

- 個人相談を実施しています

実施日 月・水・木・土

時間 9時から18時の間で

1.5時間~2時間以内

会場 最寄りのコープの店舗、

センターの組合員室

相談料 組合員の方は無料です

※学習会は3名以上でお申込みください。ご指定の会場へ伺います。

石黒 真理子

ファイナンシャル・プランナー

更新日:

子どものために知っておきたいコト

ある日突然、自分の子どもが…!?子どもの日常には、思わぬケガや病気がつきもの。動画を見て、もしも…に備えてみませんか?

突然の子どものケガや病気に、大人はハラハラドキドキ… その上、子どもの通院・入院では、医療費以外の出費がどうしても大きくなりがちです。

CO・OP共済は、乳幼児医療費助成制度により医療費の自己負担がなくても、 共済金を請求できる場合があるので安心です。

パパママには安心して、子どもに寄り添ってほしいから…。

通院編はこちら 入院編はこちら更新日:

○FPにゅうす○ひとり親家庭の子育て応援

ひとりで子どもを育てるのは経済的負担も大きいものです。今回は母子・父子家庭向けの公的な支援制度など主なものを取り上げてみました。

経済面の支援では

0歳から中学校終了前までの児童がいるどの世帯にも支給される児童手当は、0歳から15歳まで全額貯めると子供2人目までは1人あたり198万円になり、3人目からは加算もあり252万円になります。所得の高い世帯は一律5千円/月で、総額は72万円となり、大学・専門学校進学時の学資金として活用できます。

児童扶養手当は児童(18歳到達年度の末日、一定以上の障害のある場合は20歳まで)を監護(かんご)する母子・父子世帯、または父母以外で児童を養育している人に支給されます。子供1人の場合は、月額43,160円~10,180円、2人目からは加算もありますが手当額は所得に応じて変わり所得が一定の額を超えると支給されません。

また、経済的な理由で就学が困難と認められた場合、学用品、修学旅行費が支給される就学援助が受けられます。問い合わせ先はお住まいの市役所や町村役場です。

経済面を支援する制度として貸付もあります。母子・父子・寡婦福祉資金貸付制度は、児童が高校や大学に就学、また就職準備のため事前に必要な資金を無利子で借りることができますが、申請後、審査を経て貸付が決定されることになっています。貸付制度はほかにも就職支度金や医療介護資金なども準備されていますので県福祉事務所(前橋・高崎の方は市役所)に問い合わせてください。

生活面の支援では

県営住宅抽選優遇制度があり、希望者は優遇抽選が受けられます。広瀬県営住宅にはシェアハウスがあり、ひとり親の支援が行われています。母子生活支援施設は社会生活上、保護が必要な母子世帯が入所できます。

そのほか、JR通勤定期券の割引や金融機関に申し出ると、一定額の預貯金に対して利子が非課税になる場合があります。

問い合わせ先:県住宅供給公社、県福祉事務所、市役所、町村役場、金融機関

年金の支給については

遺族基礎年金や遺族厚生年金は国民年金や厚生年金に加入していた人が亡くなった場合、その人によって生計を維持されていた配偶者、子(18歳到達年度の末日、一定以上の障害のある場合は20歳まで)に支給されます。

就業支援は

高等職業訓練促進給付金・住宅支援資金貸付など安定した就労を通じて自立支援や住居確保につながるひとり親自立促進パッケージ(仮称)などの方針が決められ令和3年3月に厚生労働省から発表されています。訓練受講中の生活費支援も見直しをされ、給付拡大の予定です。

新型コロナウイルス感染症による緊急事態宣言の再発出などにより、緊急小口資金の特例貸付、住居確保給付金の申請期間の延長、また低所得の子育てひとり親・ふたり親世帯に対して、子育て世帯生活支援特別給付金(仮称)などの支給も早急に実施する予定です。(厚生労働省R3.3.16 非正規雇用労働者、女性、ひとり親世帯への新たな支援より抜粋)申請不要な場合と申請が必要な場合がありますので注意が必要です。

子供の進学で教育費が増えたり、収入が減った場合など、生命保険、通信料金などの固定費の見直しも大切です。「家計の見直し個人相談」では保障の見直しのほか、年金定期便の見方、妻の働き方など家計全般にわたり相談に応じています。

相談される方の秘密は守ります。安心してご相談ください。

お問合せ・連絡先

-

- コープぐんま共済部

0277-52-9680 - 個人相談料 コープ事業所(店舗組合員室)2時間以内

- コープぐんま共済部

久下 香

ファイナンシャル・プランナー

更新日:

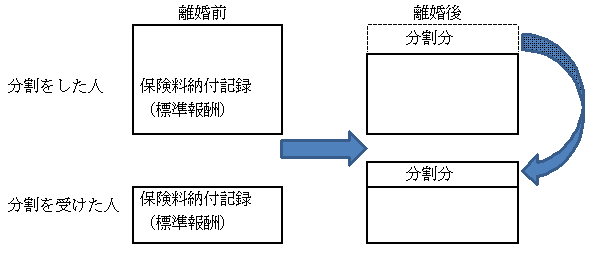

○FPにゅうす○離婚時の年金分割

生涯受け取ることのできる公的年金は、老後の生活費のベースとなる重要なものです。離婚した場合、年金はどのようになるでしょうか。離婚時の年金分割について確認したいと思います。

離婚時の年金分割制度とは?

婚姻期間中の厚生年金(※)の記録を、当事者間で分割することができる制度です。

老齢基礎年金は分割対象外のため離婚しても分割されません。

年金分割の請求は離婚後、お互い、またはその一方が年金事務所に「標準報酬改定請求書(離婚時の年金分割の請求書)」を提出することにより行います。

※共済組合の組合員である期間を含みます

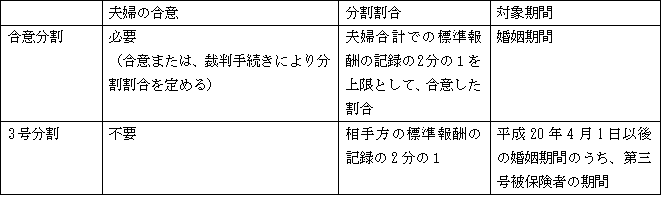

年金分割には、「合意分割」と「3号分割」の2種類があります

「合意分割制度」

婚姻期間中の厚生年金記録(標準報酬)を夫婦で分割することができます。

婚姻期間中の夫婦合計での標準報酬の2分の1までの範囲で、夫婦の合意または裁判手続きにより年金分割の割合を定めます。

原則、離婚をした日の翌日から2年以内に請求する必要があります。

※婚姻期間中に3号分割の対象期間が含まれるときは、合意分割と同時に3号分割の請求があったとみなされます。

「3号分割制度」

国民年金第3号被保険者であった方からの請求により、相手方の標準報酬の記録を2分の1ずつ当事者間で分割できる制度です。

この制度により分割される記録は、平成20年4月1日以後の国民年金第3号被保険者(※)期間中の、相手方の厚生年金記録(標準報酬)です。

※国民年金第3号被保険者とは、厚生年金保険の被保険者(共済組合の組合員を含む)の

被扶養配偶者で、20歳以上60歳未満の人をいいます。

「3号分割」は、第3号被保険者だった方が1人で手続きをすることができます。

当事者の合意は必要ありません。分割割合は2分の1になります。

ただし、分割される方が障害厚生年金の受給権者で、この分割請求の対象となる期間を年金額の基礎としている場合は、3号請求は認められません。

以下の表に2種類の年金分割の違いをまとめました

年金分割により、年金は分割後の納付記録で計算されます

・分割をした方 自身の保険料納付記録から、相手方に分割して提供した残りの記録で、年金額が計算されます。そのため、将来の年金額が減少します。

・分割を受けた方 自身の保険料納付記録と相手方から分割を受けた記録で年金額が計算されます。将来受け取る年金額が増加します。

まとめ

年金分割を行っても、受給資格期間には参入されません。本人が受給資格期間を満たしていて年金を受給するようになった時に、年金分割によって増額された年金を受け取ることになります。

合意分割、3号分割ともに離婚した翌日から2年以内に、年金分割請求手続きを年金事務所等で行う必要があります。既に離婚が成立し、相手方が死亡した日から一か月を経過すると請求ができなくなります。

事前に年金分割の話し合いに必要な情報提供を受けることができますので、年金事務所に問い合わせ、ご相談されることをお勧めいたします。

【標準報酬とは?】

厚生年金額は、この標準報酬を基礎として計算されます。

離婚時の厚生年金保険の分割制度は、対象となる期間の標準報酬額が多い方から少ない方に対して、一部を分割する制度です。

・標準報酬月額

被保険者が受け取る給与(基本給のほか残業手当や通勤手当などを含めた税引き前の給与)を一定の幅で区分した報酬月額に当てはめて決定します。

毎年9月に、4月から6月の報酬月額を基に、標準報酬月額の改定が行われます。

・標準賞与額

税引き前の賞与の額から1千円未満の端数を切り捨てたもので、支給1回につき、150万円が上限となります。

お問合せ・連絡先

- 共済部 0277-52-9680

(9:00〜18:00※土曜・日曜定休)

- 個人相談を実施しています

実施日 月・水・木・土

時間 9時から18時の間で

1.5時間~2時間以内

会場 最寄りのコープの店舗、

センターの組合員室

相談料 組合員の方は無料です

※学習会は3名以上でお申込みください。ご指定の会場へ伺います。

石黒 真理子

ファイナンシャル・プランナー

更新日:

CO・OP共済 高齢者専用フリーダイヤル「コープ共済センター シニアサポートダイヤル」を3月1日に開設

2021年3月1日より「コープ共済センター シニアサポートダイヤル」を開設しました。

ご契約の方

コープ共済センター シニアサポートダイヤル

ご加入・保障の見直し・ご契約の満期継続など、ご契約に関するお問合せ

受付時間:[月〜土] 9時〜18時

※祝日含む[日曜休業]

0120-15-9431

更新日:

○FPにゅうす○給与所得と年金所得のある方必見!税制改正

所得税や住民税が「高いなぁ~」と思われたことはありませんか。

毎年改正されている「税制改正」や確定申告をすれば、納めすぎた税金が戻ってくる場合もあります。

今回は、給与所得と年金所得がある方のケースです

2020年から、所得税の対象となる「総所得金額」を計算するときに、一定の金額を差し引くことができる、基礎控除が一律38万円から48万円になり、10万円引き上げられました(合計所得金額が2,400万円超の高額所得者を除く)。 同時に給与所得控除額と公的年金等控除額が、それぞれ10万円引き下げられました。 給与所得控除は最低控除額が65万円から55万円に、最低控除額以外の所得区分の方も各10万円引き下げとなりました。公的年金等控除額は、65歳未満は70万円から60万円に、65歳以上は120万円から110万円にそれぞれ10万円、引き下げとなりました。 給与収入と公的年金収入の両方ある場合は、給与所得控除10万円、公的年金控除10万円の合計20万円引き下げられたのに、基礎控除は10万円しか引き上げられていないので、課税対象となる所得金額が増え、このままでは増税となってしまいます。公的年金等控除額

| 65歳未満 | 65歳以上 | ||

|---|---|---|---|

| 公的年金 等収入 | 公的年金等以外の 合計所得金額 1,000万円以下 | 公的年金 等収入 | 公的年金等以外の 合計所得金額 1,000万円以下 |

| 130万円以下 | 60万円 | 330万円以下 | 110万円 |

| 130万円超 410万円以下 | 年金収入×25% +27.5万円 | 330万円超 410万円以下 | 年金収入×25% +27.5万円 |

| 410万円超 | 省略 | 410万円超 | 省略 |

給与所得控除

| 給与所得控除 | |||

|---|---|---|---|

| 改定前 | 1000万円以下 | ||

| 給与の収入金額 | 162.5万円以下65万円55万円 | ||

| 162.5万円超 180万円以下収入金額 ×40%収入金額 ×40%-10万円 | |||

| 180万円超 360万円以下収入金額 ×30%+18万円収入金額 ×30%+8万円 | |||

| 360万円超 660万円以下収入金額 ×20%+54万円収入金額 ×20%+44万円 | |||

| 660万円超 850万円以下収入金額 ×10%+120万円収入金額 ×10%+110万円 | |||

| 850万円超 1000万円以下収入金額 ×10%+120万円195万円 | |||

| 1000万円超220万円 | |||

負担が増えないように、 「所得金額調整控除(年金等)」が新設されました

給与所得控除後の給与等+公的年金等控除後の公的年金にかかる雑所得が10万円を超える人は、下記の金額を給与所得から差し引けることとなりました。控除できる金額

{給与所得控除後の給与等(上限10万円) +公的年金等控除後の公的年金に係る雑所得(上限10万円)}-10万円 例えば給与収入130万円と公的年金110万円ある65歳未満の方の場合、 130万円-55万円 > 10万円 →10万円 110万円-60万円 > 10万円 →10万円 10万円+10万円-10万円=10万円(所得金額調整控除) また給与収入130万円と公的年金115万円ある65歳以上の方の場合 130万円-55万円 > 10万円 →10万円 115万円-110万円 = 5万円 → 5万円 10万円+5万円-10万円=5万円(所得金額調整控除) 事例の計算のようになりますが、この適用を受ける場合は、確定申告が必要です。手間や時間は多少かかりますが、還付を受けるために必要です。老後資金を減らさない工夫を

総務省の家計調査報告(2019年)によると、高齢者無職世帯(夫65歳以上、妻60歳以上の夫婦のみ)の家計収支は実収入23万7659円に対して健康保険料、介護保険料や税金などの非消費支出を含めて支出は27万929円です。毎月3万3,270円の赤字を預金から取り崩すという生活になります。夫婦2人で夫95歳までの老後資金を準備すると65歳時点で約1,200万円の貯蓄があれば基本生活費はまかなえることになります。 子供や孫への援助や家のリフォーム、車の買い替え、旅行や介護費用など今後必要になってくるイベント費用も準備しておきましょう。 公的年金のみの収入で暮らすか、できるだけ長く働いて収入の上乗せをするかなど、具体的な計画を立てて必要な資金を準備しておくことで安心して老後を迎えることができます。 今からでも間に合います。一度しっかり見直してみてはいかがでしょうか!? コープの「くらしの見直し保障相談」では、保険の見直しや教育資金、老後資金の準備の仕方、主婦の働き方などのご相談をお受けしています。2019年度はコープ共済連の個人相談部門で、開催件数第1位になりました。お気軽にお電話ください。お問合せ・連絡先

- 共済部 0277-52-9680 (9:00〜18:00※土曜・日曜定休)

- 相談料 組合員の方は無料

- 相談会場 コープの事業所、 店舗、 宅配センター組合員室、自宅を希望の場合はご相談ください

- 相談日 日曜日以外

- 相談時間 2時間以内

久下 香 ファイナンシャル・プランナー

更新日:

共済マイページでできること

- ※《新あいあい》・《あいあい》・《火災共済》のご契約の場合はお電話にてお問い合わせください。

- ※CO・OP共済商品により可能なお手続きが異なります。また、ご契約状況・時期によってお取り扱いができない場合がございます。

- ※ご利用いただけるのは契約者の方です。

- ※はじめてご利用になる際は、利用登録が必要です。ID・パスワードの即日発行ができます。

- ※「インターネット手続サービス」をご利用いただいていた方は、ID・パスワードはそのまま引き続きご利用いただけます。

更新日:

-300x139.png)

コープのお店で相談

組合員の皆さんにおなじみの「コープのお店」の中には、いつでも気軽にお立ち寄りいただける「共済カウンター」を設けているお店があります。くわしくは、コープ共済センターへお問合せください。

共済カウンター

お近くの「コープのお店」で、専門スタッフが対応します。共済についてのいろんなことを、お買い物のついでに相談できます。

- 様々なご質問にお答えします。

-

- CO・OP共済についてのご説明

- 各種共済の加入受付

- 共済金請求のお問合せ

お問合せは

- コープ宮子店

TEL0270-21-1700 - コープ寺尾店

TEL027-310-7788 - コープ藤岡店

TEL0274-24-5500 - コープ昭和店

TEL027-233-4116 - コープみさと店

TEL027-395-4692 - コープぐんま共済部

TEL0277-52-9680

店舗名をクリックすると地図を見ることができます。

更新日:

電話で相談

『コープデリ連合会の共済サイト』をごらんになって、「コープの保障」についてさまざまな興味をお持ちになったり、現在の「わが家の保障内容」に疑問をお感じになったら、専門家に相談してみませんか?

共済の相談

CO・OP共済に関するお手続きは、コープ共済センターにて受付いたします。お電話をいただくと、音声ガイダンスが流れますので、案内に従ってご用件の番号を押してください。

各種お手続きに関する窓口

コープ共済センター

ご加入・保障の見直し・ご契約の満期継続など、ご契約に関するお問合せ

受付時間:[月〜土] 9時〜18時

※祝日含む[日曜休業]

0120-50-9431

音声ガイダンスの流れと内容(PDF)

※コープみらい・いばらきコープ、とちぎコープ、コープデリにいがたの共済事務は

コープデリ連合会へ業務委託しております。

CO・OP共済以外の保障についての一般的な内容は個別相談・学習会をご利用ください。

- 個別相談・学習会では様々なご質問にお答えします。

-

- 保障の点検をしたい

- 保障の必要額の試算をしてみたい

- 教育資金の情報が知りたい

- 住宅ローンの相談がしたい

- 年金について知りたい など

お問合せ・ご予約は

コープぐんま共済部

受付時間:[月〜金] 9時〜18時

[土曜・日曜休業]

TEL 0277-52-9680

更新日:

CO・OP共済への加入はこちら

まだコープぐんまの組合員でない方も、CO・OP共済の加入お申し込みと同時に、生協の加入手続きができます。

WEBで加入お申し込み 保障のおてがる相談 加入までの流れ 資料請求