〇FPにゅうす〇「預貯金と投資」で資金計画を考えよう!

資金計画は、ライフプランの見直しから始まります

今年から少額投資非課税制度(NISA)が新NISA制度としてスタートしています。お金を貯めるだけではなく、貯めたお金を増やしたいと投資への関心は高まっています。

預貯金や投資で資金計画を立てる場合、家族のライフイベント(子供の進学・結婚・住宅取得・車購入や買い替え)、世帯の収支の把握など、これから必要な資金を目的別に期間を含めて計画を立て、預貯金か投資にするか目的に適した方法で振り分けてみることが大事です。

考えてみましょう!

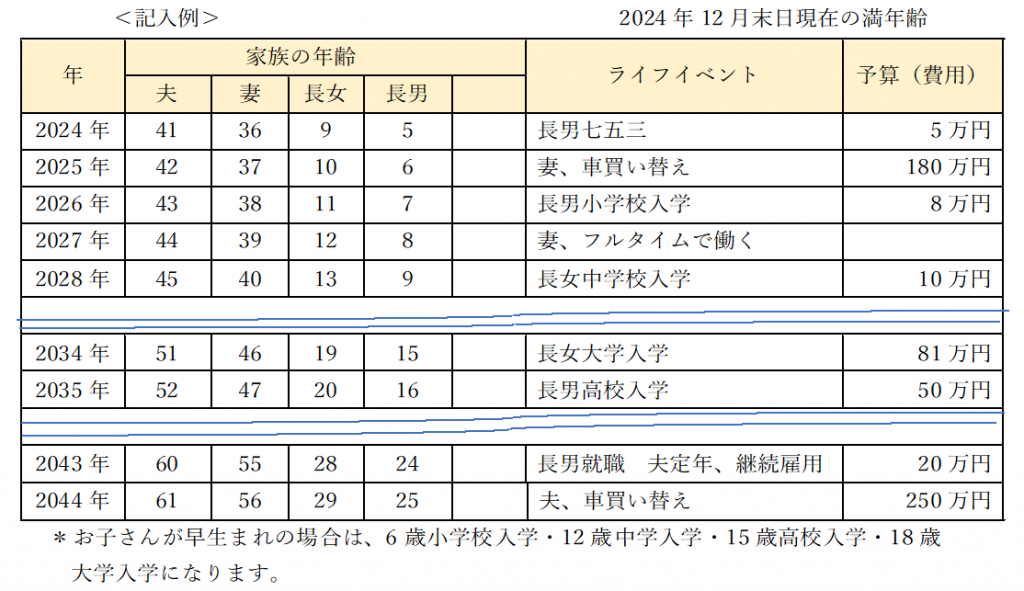

家族のライフイベントを一覧表に ★資金計画初めの一歩★

①家族全員のライフイベントを想定

今後20年先までの自分と家族の暮らしを想定して書き出し、かかる費用も記入します。

世帯の収支の把握 ★資金計画2番目に考えること★

➀手取り収入(可処分所得)の把握

可処分所得= 収入 ― 社会保険料 ― 税金(所得税・住民税)

②年間の支出の確認

基本生活費や住居費など、毎月の基本生活費(食費・水道光熱費)の支出や固定費といわれる携帯電話代などの通信費、生命・自動車保険料など、まとめて1年間の支出を一覧表にしてみましましょう。

現在の資産を把握

預貯金や株式、債券など(投資商品は時価で計算)、貯蓄型の生命保険や個人年金保険の解約返戻金などを一覧表にして現在の金融資産を確認してみましょう。

必要な資金の準備は3つに分ける★資金計画実行時に考えること★

➀いつでも使えるお金(流動性資金)

まずは、生活費などの日常的に出し入れする生活資金やいざというときに、

生活費の3か月から1年分程度はすぐに引き出せる資金として準備しておくことが大事です。

②短期間で確実に貯めたいお金(確実性資金)

教育資金や車購入など、今後10年以内に使う目的や時期が決まっているお金は、元本保証や利息も確実に入る安全性を重視します。

③増やしたいお金(収益性資金)

長期間運用できる余裕資金や積立てながら運用するお金などは、将来のため に増やすお金として、投資の方針やマイナスになる場合があっても不安にならないリスク許容度も含めて考えます。

まとめ

必要な資金を予定して準備していけば、安心してお金を使うことができます。

もし予定が変更になっても、「いつでも使えるお金」の中から、緊急予備資金として取り置くことも考えておきましょう。

お問合せ・連絡先

共済部 0277-52-9680

- 個人相談

2時間以内(組合員無料・非組合員5000円)

宅配センター・店舗 - 学習会

30分~2時間以内

(3人以上集まれば開催できます)

宅配センター・店舗

希望される自宅、公民館なども可

-268x300.jpg)

今月の担当

ファイナンシャルプランナー

久下 香